بر مبنای حسابداری تعهدی معاملات و سایر رویدادها در زمان وقوع صرف نظر از زمان دریافت و پرداخت وجه نقد شناسایی و در اسناد حسابداری ثبت می شود. به عبارت دیگر تمامی درآمدها در زمان دریافت و انجام خدمات و خرید و فروش کالاها در نرم افزار حسابداری شرکت ثبت می گردد. در این مبنا، زمان تحصیل یا تحقق درامد، هنگامی است که درامد به صورت قطعی مشخص می شود یا بر اثر ادامه خدمات حاصل می گردد. حسابداری تعهدی با هدف شفاف سازی تمامی حساب ها و ارائه گزارش های مالی که شامل تهیه صورت های مالی تجمیعی، تلفیقی کل و عملکرد دوره ای در یک سازمان پیاده سازی می شود و با محاسبه بهای تمام شده و مدیریت بر هزینه ها اقدام به شفاف سازی می نماید.

ذیحساب و دستگاه اجرایی در حوزه اجرای حسابداری تعهدی در دولت دارای تکالیف و مسئولیت هایی هستند، که این مهم بصورت خلاصه و مفید در کتاب مباحث جاری ذیحسابی تشریح شده است.

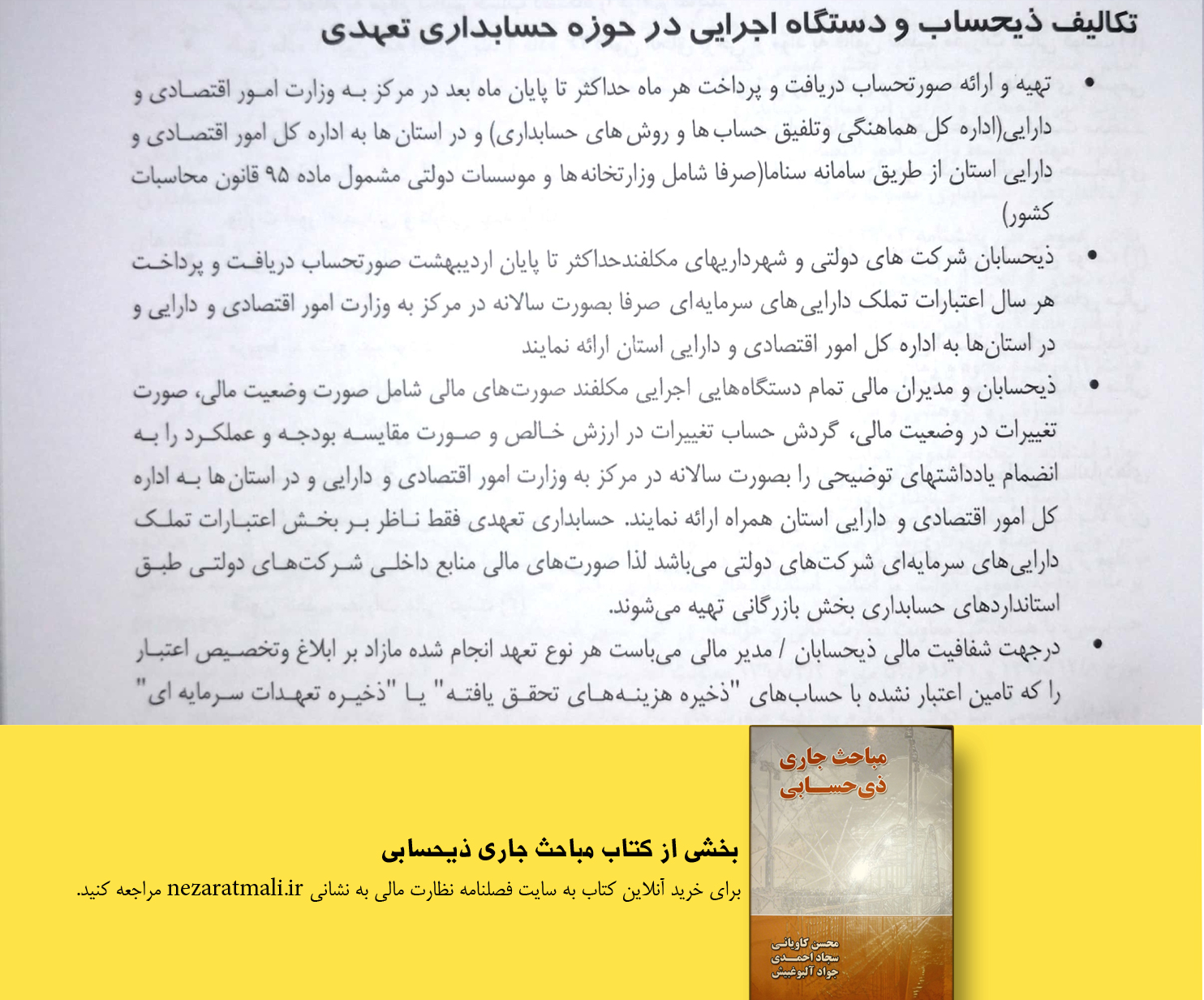

تصویر زیر بخشی از این تکالیف است:

مباحث جاری ذیحسابی

کتاب مباحث جاری ذیحسابی تلاشی است برای تدوین یک منبع مختصر و مفی، اما جامع، در حوزه ذیحسابی و امور مالی با در نظر گرفتن جنبه های تخصصی و مدیریتی.

کتاب مباحث جاری ذیحسابی بدون هر گونه ادعا در هر زمینه ای، تلاشی هر چند اندک برای ایجاد مباحث جدید در حوزه نظارت مالی کشور و به خصوص ذیحسابی است. اگرچه که این مباحث برای علاقمندان آشنا بوده باشد. کتاب در دو بخش اصلی نظری و قوانین طراحی و فصل بندی شده است. اما در هر صورت، به زعم نگارندگان، عناوین فصول همان مباحث جاری ذیحسابی هستند که هر یک نیازمند توجه و تفکر و شرح و بست هستند.